Για να απαντήσουμε σε αυτό, αυτό το άρθρο θα εξετάσει τρεις τομείς εξετάζοντας την οικονομική δραστηριότητα (συμπεριλαμβανομένης της Wall Street), την κατάσταση του πληθωρισμού και φυσικά τον χρυσό.

Κρατηθείτε, λοιπόν, γιατί αν όλα εξελιχθούν όπως φοβόμαστε, η οικονομική καταιγίδα στον ορίζοντα απέχει λιγότερο από μία εβδομάδα.

Ξεκινάμε...

Οι οικονομολόγοι εξακολουθούν να μην μπορούν να αντιμετωπίσουν μια αστρονομικά υπερτιμημένη αγορά

Είναι εκπληκτικό πόσο καιρό μπορεί να κατηγορηθεί ένας ιός για τις "οικονομικές δυσχέρειες". Αλλά ακριβώς έτσι συνόψισαν οι οικονομολόγοι το 2021:

Η οικονομική δραστηριότητα των ΗΠΑ αναζωπυρώθηκε το 2021 μετά από ένα έτος που χαρακτηρίστηκε από λουκέτα, με την ανάκαμψη να τροφοδοτείται από έναν συνδυασμό νομισματικών και δημοσιονομικών κινήτρων, καθώς και από σταθερές καταναλωτικές δαπάνες.

Ωστόσο, σε αυτό το πλαίσιο, ειδικά το δεύτερο εξάμηνο του τρέχοντος έτους η οικονομία αντιμετώπισε περιορισμούς από την πλευρά της προσφοράς και αυξανόμενες πιέσεις στις τιμές. Οι παρατεταμένες ανησυχίες για τον ιό συνδυάστηκαν με την ακόμα αυξημένη ζήτηση για να ωθήσουν τον πληθωρισμό προς τα πάνω.

Όταν η κυβέρνηση μοιράζει δωρεάν χρήματα για την τόνωση της οικονομίας, αλλά και θέτει μορατόριουμ στις πληρωμές στεγαστικών δανείων, θα ήταν φυσικό να περιμένουμε ως αποτέλεσμα αυξημένη καταναλωτική ζήτηση για προϊόντα και υπηρεσίες.

Αλλά η σκέψη ότι αυτές οι πιέσεις και η ζήτηση θα εξασθενήσουν στις αρχές του επόμενου έτους, όπως υπέθεταν οι ίδιοι οικονομολόγοι, κατέληξε να περιπλέκεται από την ανησυχία της Omicron.

Μια νέα έκθεση της S&P Global χαρακτηρίζει τα ζητήματα της εφοδιαστικής αλυσίδας ως "το μεγαλύτερο εμπόδιο για την αμερικανική οικονομία". Η ίδια έκθεση συνοψίζει τις οικονομικές προοπτικές της για το 2022 ως "πλεύση σε χαμηλότερο υψόμετρο".

Ορισμένα από τα αξιοσημείωτα ευρήματα περιλαμβάνουν:

- Η αύξηση του ΑΕΠ φαίνεται να είναι στην καλύτερη περίπτωση αργή

- Ο πληθωρισμός δεν θα υποχωρήσει στο ποσοστό-στόχο της Fed (2%, σε περίπτωση που το έχετε ξεχάσει) μέχρι τα τέλη του 2023 στην καλύτερη περίπτωση.

- Το ενδεχόμενο για συνολικά έξι αυξήσεις επιτοκίων μέχρι το 2024.

Αλλά ίσως το πιο ενδιαφέρον σε όλες αυτές τις προβλέψεις είναι ότι φαίνεται να αγνοούν τα σήματα της Wall Street. Δηλαδή, ότι η χρηματιστηριακή αγορά εξακολουθεί να είναι υπερβολικά υπερτιμημένη.

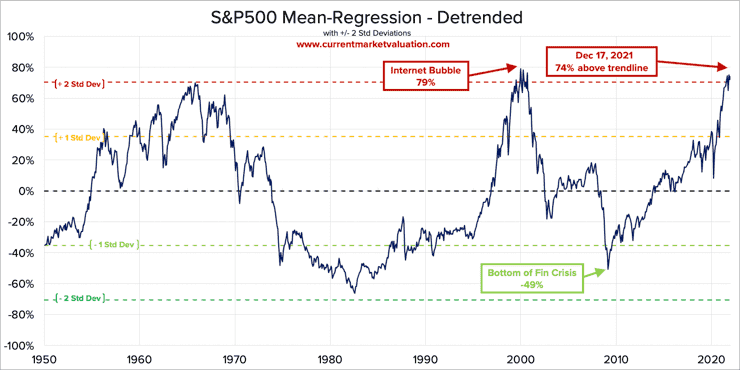

Η επιστροφή στον μέσο όρο, ο ακαταμάχητος "χρηματοοικονομικός νόμος της βαρύτητας" απειλεί να φέρει την αγορά πίσω στη γη, όπως συνέβη όταν έσκασε η φούσκα το 1999-2001. Αυτό θα σήμαινε μια πτώση κάπου μεταξύ 40-60%. Δεν πρόκειται για "διόρθωση", ούτε για "bear market" - μιλάμε για "ανθρώπους που πηδάνε από κτίρια".

Ρίξτε μια ματιά σε αυτό το διάγραμμα που δείχνει τις αποτιμήσεις των μετοχών τώρα σχεδόν τόσο στρεβλές όσο ήταν την παραμονή του τελευταίου πραγματικού κραχ...

Φυσικά, δύο άλλα σήματα δείχνουν επίσης μια υπερτιμημένη αγορά.

Ο δείκτης Buffett συνεχίζει να αυξάνεται, με τον λόγο της αξίας της αγοράς προς το ΑΕΠ να βρίσκεται στο 213% (ο Buffet πιστεύει ότι πάνω από το 120% είναι επικίνδυνο).

Το μοντέλο του δείκτη P/E του S&P 500 βρίσκεται επίσης πολύ έξω από το υγιές εύρος του. Αυτή τη στιγμή βρίσκεται μόνο στο 90% πάνω από τον ιστορικό μέσο όρο του, επικίνδυνα κοντά στην περιοχή του κραχ του 1999-2001.

Συνοψίζοντας, λοιπόν, σύμφωνα με τις μέχρι τώρα πληροφορίες, η αμερικανική οικονομία μπορεί να προσβλέπει σε αργή ανάπτυξη, άγχος για τον ιό και μια υπερτιμημένη αγορά (μεταξύ άλλων).

Δεν είναι καλή αρχή, και δεν φαίνεται ότι οι ανησυχίες για τον πληθωρισμό θα χαλαρώσουν ούτε το 2022...

Ο πληθωρισμός κυριεύει τις ΗΠΑ

"Οι ΗΠΑ μπορεί να κολλήσουν με υψηλότερο πληθωρισμό το 2022 και ενδεχομένως και μετά" είναι ο τίτλος μιας πρόβλεψης του London School of Economics.

Έτσι, η ιδέα του Powell για τον "παροδικό" πληθωρισμό δεν αποδείχθηκε πραγματικά (όπως την αναφέραμε τον Ιούνιο) και τώρα ανακαλύπτουμε από πρώτο χέρι πόσο μπορεί να διαρκέσει.

Στην πραγματικότητα, αν κάποιο από τα "λιγότερο ανακουφιστικά" μοντέλα του LSE για το PCE (το οποίο δεν υπολογίζει καν αυτές τις ενοχλητικές τιμές των τροφίμων και της ενέργειας) επαληθευτεί, δεν θα υπάρξει μεγάλη βελτίωση μέχρι και το 2022 (και ενδεχομένως και μετά):

Εξετάζουμε δύο άλλα σενάρια που είναι ακόμη λιγότερο ανακουφιστικά. Υποθέτουμε ότι το μέγεθος των μηνιαίων αυξήσεων των τιμών μειώνεται, αλλά δεν μειώνεται τόσο γρήγορα ή τόσο πολύ, ώστε να φτάσει στο διπλάσιο του μέσου όρου της προ της πανδημίας περιόδου τον προσεχή Ιούνιο. Στην περίπτωση αυτή, ο ετήσιος πληθωρισμός PCE θα ήταν κατά μέσο όρο 3,2% το τελευταίο τρίμηνο του επόμενου έτους.

Τέλος, εάν ο μηνιαίος πληθωρισμός PCE διατηρηθεί στην τελευταία μηνιαία αύξηση (0,3%) μέχρι το επόμενο έτος, ο ετήσιος πληθωρισμός το τέταρτο τρίμηνο του επόμενου έτους θα ήταν 3,9%.

Για να το θέσουμε αυτό σε προοπτική, τον Οκτώβριο του 2021, ο PCE είναι 5,0%. Μια βελτίωση μόνο κατά 1,1% καθ' όλη τη διάρκεια ενός ολόκληρου έτους δεν θα ισοδυναμεί με μεγάλη οικονομική ανακούφιση για τους ήδη επιφυλακτικούς καταναλωτές που υποφέρουν από τον πληθωρισμό ρεκόρ τώρα.

Αυτός είναι επίσης ο αριθμός που ο Πάουελ διαφημίζει με υπερηφάνεια ως το ποσοστό "στόχου" της Fed για τον πληθωρισμό του 2%.

Η έκθεση της S&P Global σχολίασε αυτό το αίνιγμα: "Το πόσο έντονη θα είναι η επιβράδυνση εξαρτάται από το πόσο μεγάλη μάχη για τον πληθωρισμό πρέπει να δώσει η Fed".

Η μάχη μοιάζει ήδη με το τέλος της ταινίας των ''300'', οπότε θα ήταν έξυπνο να προετοιμαστούμε για μια απότομη επιβράδυνση. Προετοιμαστείτε για το χειρότερο και ελπίστε για το καλύτερο.

Το οποίο μας φέρνει στο τελευταίο κομμάτι των προοπτικών μας για το 2022, το πώς θα τα πάει ο χρυσός.

Ο χρυσός έτοιμος για "αργό και σταθερό" ράλι

Όπως ακριβώς θα περιμένατε, οι δυσοίωνες προοπτικές που παρουσιάστηκαν μέχρι στιγμής αυξάνουν την όρεξη των επενδυτών για τον χρυσό. Στην πραγματικότητα, αυτό ακριβώς αναφέρει αυτή η πρόσφατη ενημέρωση από το Παγκόσμιο Συμβούλιο Χρυσού:

Οι δημοφιλείς επενδύσεις όπως οι μετοχές αρχίζουν να γίνονται πιο επικίνδυνες καθώς η αγορά γίνεται πιο υπερτιμημένη. Το Forbes αναφέρει ότι η δημοτικότητα του χρυσού θα αυξηθεί το 2022 για τον λόγο αυτό:

Οι άνθρωποι ανησυχούν για τον πληθωρισμό που θα συνεχίσει να αυξάνεται ταχύτερα. Η επένδυση σε χρυσό είναι μια πανάρχαια, στρατηγική προστασίας από τον πληθωρισμό. Η τελική γραμμή: Η ιστορία προσφέρει καλή υποστήριξη για την επένδυση σε χρυσό τώρα.

Και το ενδεχόμενο να αυξηθεί η τιμή του χρυσού το 2022 μπορεί να συνοδεύεται ακόμη και από υψηλότερες τιμές πετρελαίου:

Η οικονομία των Ηνωμένων Πολιτειών αναμένεται να επιβραδυνθεί το πρώτο τρίμηνο του 2022, με αποτέλεσμα οι χρηματιστηριακές αγορές να διορθωθούν και οι επενδυτές να μεταφέρουν τα κεφάλαιά τους από τις αγορές μετοχών σε χρυσό. Τα χρηματοπιστωτικά ιδρύματα αναμένουν ότι η ζήτηση θα ανακάμψει το 2022 και οι τιμές του πετρελαίου θα επιστρέψουν στην ανοδική τους τάση.

(Σαν να μην ήταν αρκετά άσχημο το γεγονός ότι οι τιμές της βενζίνης αυξήθηκαν κατά 58%...)

Όπως παρουσιάσαμε παραπάνω, η οικονομική επιβράδυνση μπορεί να διαρκέσει πολύ περισσότερο από το πρώτο τρίμηνο του 2022.

Αν το ράλι του χρυσού εξελιχθεί όπως πιστεύουμε ότι θα εξελιχθεί, θα το δούμε να διαρκεί πολύ περισσότερο από τρεις μήνες.

Ο αργός και σταθερός χρυσός κερδίζει τον αγώνα. Από το 2000, ο χρυσός βρίσκεται σε μια σταθερή άνοδο της τιμής του. Αυτή η άνοδος θα μπορούσε να επιταχυνθεί και πάλι, όπως συνέβη από το 2009 έως τα τέλη του 2011 στον απόηχο της φούσκας των ακινήτων και της επακόλουθης κατάρρευσης της αγοράς.

Το συμπέρασμα είναι...

Προσέξτε τις ευκαιρίες "εναλλακτικών επενδύσεων" το επόμενο έτος

Αλλά το πιθανό κραχ μιας υπερτιμημένης αγοράς, ο επίμονος πληθωρισμός και ο χρυσός θα ήταν τρία πράγματα στα οποία θα πρέπει να εστιάσετε καθώς το 2022 αρχίζει να παίρνει σάρκα και οστά.

Θα πρέπει βέβαια να περιμένουμε να δούμε πώς θα εξελιχθεί η χρονιά. Κανείς δεν έχει κρυστάλλινη σφαίρα να προβλέψει το μέλλον. Πολύ συχνά, οι προβλέψεις έχουν τον τρόπο να φέρνουν σε δύσκολη θέση αυτούς που τις έκαναν.

Κανείς δεν έχει όλες τις απαντήσεις. Γι' αυτό και η πιο συνετή επενδυτική στρατηγική είναι μάλλον να... μην παίρνουμε θέση.