Υπάρχει ένα αίνιγμα στο επίκεντρο των ενεργειακών σχέσεων Ευρώπης-Κασπίας: η πολιτική έχει σχεδόν τεθεί σε εφαρμογή, αλλά η δυνατότητα παράδοσης του έργου έχει ελλείψεις.

Η Ευρώπη θέλει να εξασφαλίσει σημαντικούς όγκους φυσικού αερίου από το Αζερμπαϊτζάν, αλλά, παρόλο που το Μπακού λέει ότι σημειώνει πρόοδο στα σχέδια ανάπτυξης των κοιτασμάτων που είναι απαραίτητα για την επίτευξη μακροπρόθεσμων στόχων για τις ευρωπαϊκές εξαγωγές, κινδυνεύει να είναι πολύ αργά για να βοηθήσει λόγω των μεγάλων χρονοδιαγραμμάτων του έργου, αναφέρει ανάλυση του Atlantic Council.

Το Τουρκμενιστάν, η μόνη πηγή της Κασπίας που θα μπορούσε να βοηθήσει την Ευρώπη να αποκτήσει πρόσβαση στο πρόσθετο αέριο που χρειάζεται το 2023-24, παραμένει απρόθυμο να συμμετάσχει σε συζητήσεις που θα το βοηθούσαν να συμβάλει στην απαίτηση της Ευρώπης για άμεσο φυσικό αέριο. προμήθειες.

Τα βασικά ζητήματα είναι:

- Οι χρόνοι για την απαίτηση της Ευρώπης για πρόσθετες εισαγωγές (τώρα).

- Οι απαιτήσεις για υποδομή για τη μεταφορά αυτών των εισαγωγών (τώρα)·

- και οι χρόνοι για πιθανές αυξήσεις στις προμήθειες του Αζερμπαϊτζάν (ασαφής).

Στη συνέχεια, υπάρχουν οι όροι με τους οποίους το Τουρκμενιστάν θα μπορούσε να εξετάσει τις εξαγωγές στην Κασπία. Ο ρόλος της Τουρκίας ως δυνητικής αγοράς· και εάν οι παραδόσεις στην Ευρωπαϊκή Ένωση θα πρέπει να επικεντρωθούν στα Βαλκάνια και όχι στην Ιταλία.

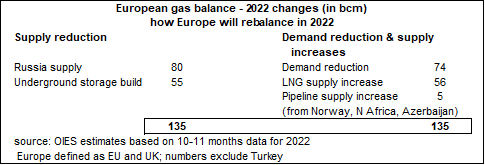

Επιπλέον, έχει ανακατασκευαστεί ο αποθηκευτικός χώρος, που ουσιαστικά σημαίνει στάθμευση της τρέχουσας προσφοράς για την αυριανή ζήτηση. Από την άλλη πλευρά του ισολογισμού, τα κύρια στοιχεία είναι η πτώση της ζήτησης και οι εισαγωγές υγροποιημένου φυσικού αερίου (LNG). Οι εισαγωγές αγωγών αυξήθηκαν μόνο οριακά. Είναι ενδιαφέρον ότι η πτώση της ζήτησης κατά 74 δισεκατομμύρια κυβικά μέτρα, είναι πολύ κοντά στη μείωση κατά 15% που στοχεύει η Επιτροπή της ΕΕ και επιτυγχάνεται μέσω της αντίδρασης στις υψηλές τιμές και όχι με κυβερνητικό διάταγμα.

Η Ευρώπη ήταν τυχερή. Η Ασία έχει πάρει λιγότερο LNG και ο Νοέμβριος ήταν ζεστός. Η συνολική χωρητικότητα αποθήκευσης της ΕΕ τον Νοέμβριο ήταν 95% πλήρης. Μέχρι το τέλος Νοεμβρίου είχε σχεδόν κινηθεί, στο 94%. Στην πραγματικότητα, η Μητέρα Φύση έδωσε στην Ευρώπη έναν ολόκληρο μήνα αποθήκευσης.

Το επόμενο έτος θα είναι πιο δύσκολο. Θα υπάρξει ένας ολόκληρος χρόνος μειωμένου (ενδεχομένως μηδενισμένου) ρωσικού φυσικού αερίου, η ασιατική ζήτηση LNG μπορεί να επιστρέψει, η αποθήκευση θα χρειαστεί να ξαναχτιστεί και μπορεί να κρυώσει το πρώτο τρίμηνο του 2023.

Η Επιτροπή έχει καταβάλει σημαντική προσπάθεια περιοδεύοντας τις χώρες εξαγωγής αγωγών, όπως η Νορβηγία, η Αλγερία και το Αζερμπαϊτζάν, αναζητώντας περισσότερη προσφορά. Τον Ιούλιο, η Πρόεδρος της Επιτροπής Ούρσουλα φον ντερ Λάιεν και η Επίτροπος Ενέργειας Κάντρι Σίμσον βρέθηκαν στο Μπακού και επέστρεψαν με μνημόνιο συμφωνίας (MOU) για την επέκταση του Νότιου Διαδρόμου Φυσικού Αερίου για περισσότερο φυσικό αέριο, από 12 δισεκατομμύρια κυβικά μέτρα ετησίως (bcma) σε 20 bcm έως το 2027.

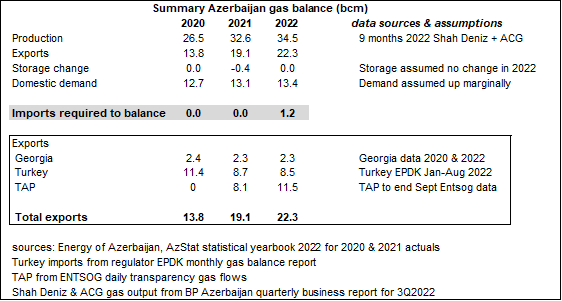

Το άλλο μέρος της εξίσωσης είναι το Αζερμπαϊτζάν. Ο παρακάτω πίνακας παρουσιάζει το σκηνικό:

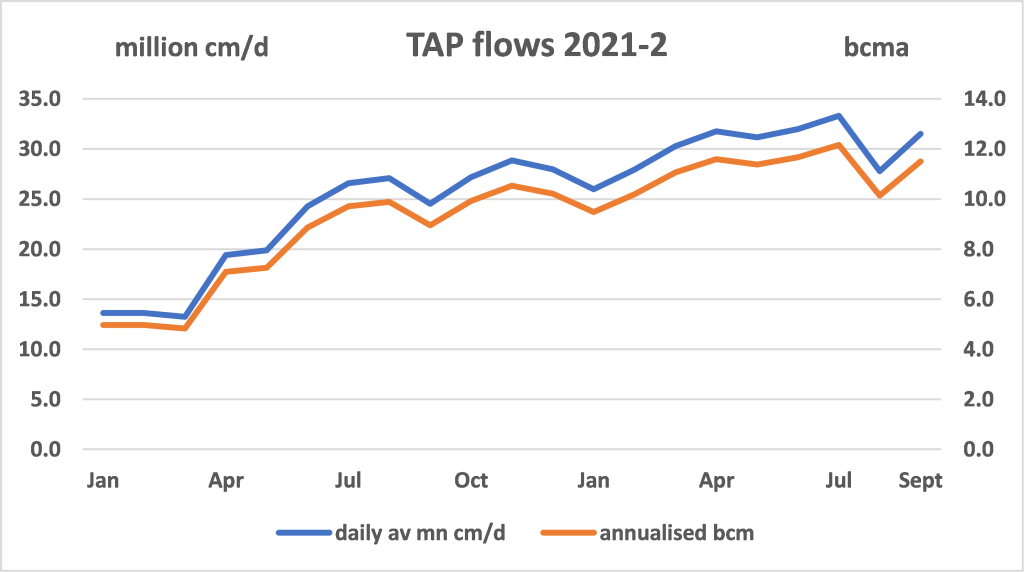

Με το Shah Deniz να πλησιάζει τώρα στην πλήρη παραγωγή, η παραγωγή του Αζερμπαϊτζάν θα αυξηθεί κατά 5-6% το 2022. Οι εξαγωγές θα αυξηθούν επίσης, σχεδόν αμετάβλητες προς την Τουρκία αλλά αυξημένες για τις αγορές του αγωγού Trans Adriatic Pipeline (TAP), Ιταλία, Ελλάδα και Βουλγαρία. Ο υπουργός Ενέργειας Σαχμπάζοφ μίλησε πρόσφατα για 11,5 bcm στην Ευρώπη, και αυτό φαίνεται ρεαλιστικό. Σημείωση, οι όγκοι του TAP πρόσφατα ήταν 12 bcm.

Με εύλογες προσδοκίες για μικρή αύξηση της εγχώριας ζήτησης και αμετάβλητα επίπεδα υπόγειας αποθήκευσης, το Αζερμπαϊτζάν χρειάζεται εισαγωγές για να ισορροπήσει.

Τον Ιανουάριο του 2022, ξεκίνησε ένα πρόγραμμα που αφορούσε τις εξαγωγές φυσικού αερίου του Τουρκμενιστάν στο Αζερμπαϊτζάν μέσω ανταλλαγής 1-2 bcma του Ιράν. Στη συνέχεια, τον Νοέμβριο αποκαλύφθηκε ότι η Ρωσία θα προμήθευε στο Αζερμπαϊτζάν 1 bcm μεταξύ Νοεμβρίου και Μαρτίου. Δεν έχουν αναφερθεί ακριβείς όγκοι ροής, αλλά το παραπάνω ισοζύγιο υποδηλώνει ότι χρειάζονται τουλάχιστον 1,2 bcm το 2022. Μια κυνική άποψη θα ήταν ότι το Αζερμπαϊτζάν έκανε ελιγμούς για να αγοράσει φυσικό αέριο σε μία τιμή και να το πουλήσει spot σε υψηλές ευρωπαϊκές τιμές.

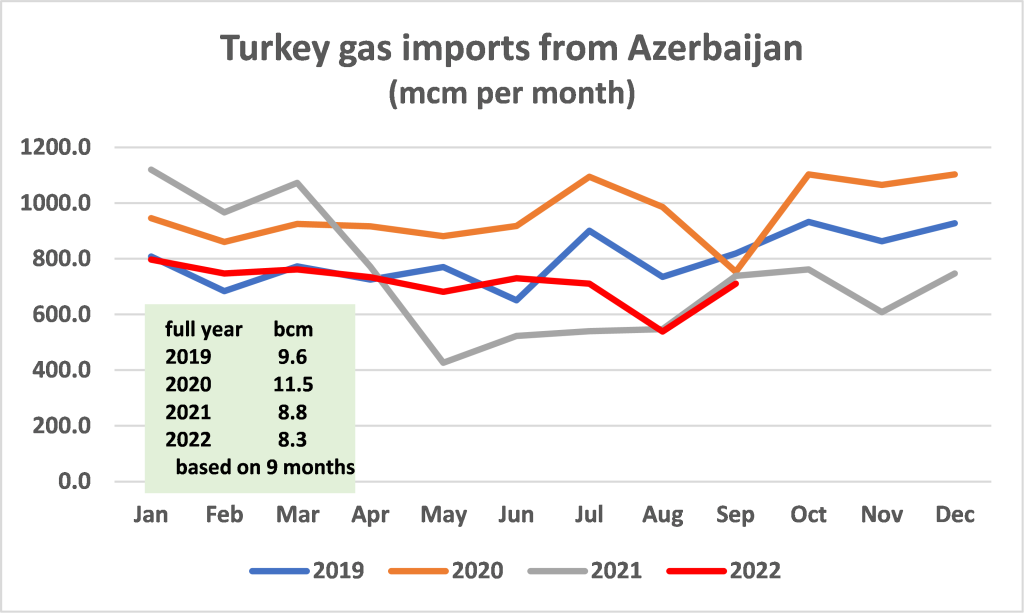

Εν τω μεταξύ, οι εξαγωγές φυσικού αερίου του Αζερμπαϊτζάν προς την Τουρκία παραμένουν κάτω από το επίπεδο του 2020 των 11,5 bcm, ως αποτέλεσμα μόνο μερικής ανανέωσης της σύμβασης Shah Deniz Stage 1, με το Αζερμπαϊτζάν να προτιμά να διατηρήσει ορισμένους όγκους για ευελιξία στις εξαγωγές. Αν και εμπορικά αυτό έχει νόημα, μπορεί να μην έχει πολιτικά. Σε μια εκλογική χρονιά το 2023, ο Τούρκος Πρόεδρος Ρετζέπ Ταγίπ Ερντογάν θα θέλει να εξασφαλίσει τη μέγιστη ροή φυσικού αερίου αυτόν τον χειμώνα και η Άγκυρα πιέζει το Μπακού για επιπλέον 10 δισεκατομμύρια κυβικά μέτρα.

Το Αζερμπαϊτζάν βρίσκεται σε περίεργη θέση. Ως σημαντικός παραγωγός φυσικού αερίου, έχει υπογράψει ΜΣ για τη μεταφορά περισσότερου φυσικού αερίου από το Μπακού στην Ευρώπη, αλλά δεν έχει σαφή διαδρομή για να παρέχει το ίδιο το σύνολο ή το μεγαλύτερο μέρος των απαραίτητων εισροών. Εν τω μεταξύ, πρέπει να εισάγει αέριο από το Τουρκμενιστάν μέσω του Ιράν και της Ρωσίας για να τη βοηθήσει να εκπληρώσει τις εγχώριες και εξαγωγικές της δεσμεύσεις. Και ενώ το Apsheron Stage 1 θα κυκλοφορήσει το 2023, η παραγωγή του 1,5 bcma έχει ήδη προοριστεί για την εγχώρια αγορά.

Τα βασικά ζητήματα

α.) Απαιτήσεις υποδομής και παραγωγής

Ορισμένα τμήματα του Νότιου Διαδρόμου Φυσικού Αερίου (SGC) μπορούν επί του παρόντος να χειριστούν λίγο περισσότερο αέριο. Υπάρχει ίσως 4-5 bcm πλεονάζουσας χωρητικότητας στα τμήματα από το Αζερμπαϊτζάν προς την Τουρκία, αλλά πολύτιμα λίγα στη συνέχεια. Το ΜΣ ΕΕ-Αζερμπαϊτζάν του Ιουλίου 2022 για τη μετατροπή των εξαγωγών από τα σημερινά 12 bcma σε 20 bcma θα απαιτήσει επενδύσεις σε συμπιεστές και, ίσως, κάποια παράλληλη διοχέτευση αγωγών (looping). Το κόστος παραμένει άγνωστο, αλλά μπορεί να υπολογιστεί σε δισεκατομμύρια δολάρια ή ευρώ. Ο TAP έχει ήδη ανακοινώσει σχέδια δοκιμών αγοράς για το 2023 για να δει εάν οι προμηθευτές είναι έτοιμοι να δεσμεύσουν όγκους για απόδοση που θα δικαιολογούσαν το κόστος επέκτασης.

Όσον αφορά την παραγωγή, το Αζερμπαϊτζάν έχει έναν μακρύ κατάλογο πιθανών υπεράκτιων εξελίξεων φυσικού αερίου: Apsheron, ACG Deep, Shah Deniz Stage 3, Shafag Asiman και Umid/Babek της Socar. Προς το παρόν, τα μόνα που προχωρούν είναι το μπλοκ Umid της Socar, το οποίο ήδη παράγει περίπου 1-2 bcma, και το 1,5 bcma Apsheron Stage 1, αν και πηγές της Socar λένε ότι οι συζητήσεις με τον χειριστή της Apsheron, τη γαλλική Total, για πλήρη συμφωνία είναι πολύ κοντά στην ολοκλήρωση και ότι μια συμφωνία θα μπορούσε να συναφθεί στις αρχές του 2023. Εάν ναι, αυτό θα προσθέσει 3 δισεκατομμύρια κυβικά μέτρα στην παραγωγή που εστιάζει στις εξαγωγές του Αζερμπαϊτζάν το 2026.

Όλα τα άλλα απαιτούν είτε περαιτέρω εξερεύνηση είτε σχέδιο ανάπτυξης και δέσμευση έργου — με άλλα λόγια, μια τελική επενδυτική απόφαση (FID). Τελικά —δεν υπάρχει ξεκάθαρο χρονοδιάγραμμα— η Socar ελπίζει να παράγει έως και 5 bcma από το πεδίο Babek της, ενώ πηγές της Socar λένε ότι οι συζητήσεις για το ACG Deep βρίσκονται σε καλό δρόμο και ότι το πεδίο, που θεωρείται ικανό να παράγει έως και 5 bcma, θα μπορούσε να αρχίσει να βγει σε ροή το 2027-28. Η bp, ο φορέας εκμετάλλευσης, βρίσκεται σε συζητήσεις με τη Socar για την ενίσχυση της παραγωγής στο Shah Deniz, αλλά δεν υπάρχει καμία ένδειξη σχετικά με τον όγκο ή το χρονοδιάγραμμα για οποιαδήποτε αύξηση της παραγωγής.

β.) Χρονικό πλαίσιο

Η προετοιμασία ενός έργου για το FID απαιτεί σχεδιασμό, μηχανική, χρηματοδότηση έργων, εμπορικές συμφωνίες πώλησης φυσικού αερίου και συμβάσεις για την κατασκευή πλατφόρμας και την τοπική υποδομή καθώς και για την επέκταση του αγωγού SGC. Εκτός κι αν αυτή η διαδικασία έχει ήδη ξεκινήσει καλά, δεν υπάρχει ελπίδα για πρόσθετη εξαγωγική παραγωγή από το Αζερμπαϊτζάν για τα επόμενα 4-5 χρόνια.

γ.) Τουρκμενιστάν

Το Τουρκμενιστάν έχει διαθέσιμο φυσικό αέριο. Μπορεί να προμηθεύει αέριο τόσο για να βοηθήσει την Ευρώπη να ανταποκριθεί στις επείγουσες απαιτήσεις της για φυσικό αέριο το 2023-24 όσο και για να καλύψει τυχόν έλλειμμα στον εφοδιασμό με φυσικό αέριο του Αζερμπαϊτζάν για μια διευρυμένη SGC. Αν και η τρέχουσα ανταλλαγή μέσω Ιράν καταδεικνύει ότι το φυσικό αέριο από το Τουρκμενιστάν μπορεί ήδη να φτάσει στο Αζερμπαϊτζάν μέσω αγωγού, είτε άμεσα είτε έμμεσα, η έλλειψη διαφάνειας και το όριο 3 bcma στη χωρητικότητα του ιρανικού αγωγού το καθιστούν σχεδόν άσχετο στο πλαίσιο της ευρωπαϊκής προμήθειας.

Αυτό εστιάζει σε έναν διακασπιακό αγωγό, ένα θέμα που έθιξε το Μπακού σε αμέτρητες συνομιλίες με την Ασγκαμπάτ. Το πρόβλημα είναι η σχεδόν πλήρης αναντιστοιχία μεταξύ των ευρωπαϊκών απαιτήσεων και των φιλοδοξιών του Τουρκμενιστάν. Η Ευρώπη θέλει φυσικό αέριο τώρα. Σε τεχνικούς όρους, αυτό θα μπορούσε να επιτευχθεί σε σχετικά σύντομο χρονικό διάστημα, όπως μέσω του έργου Trans Caspian Connector. Αυτό θα συνέδεε τις υπεράκτιες εγκαταστάσεις του Τουρκμενιστάν και του Αζερμπαϊτζάν με έναν αγωγό μήκους 78 χιλιομέτρων και θα μπορούσε να τεθεί σε λειτουργία με εκτιμώμενο κόστος περίπου 400-600 εκατομμύρια δολάρια μέσα σε λίγους μήνες από την εξασφάλιση των απαραίτητων εγκρίσεων και των δύο χωρών και της απαραίτητης χρηματοδότησης.

Ωστόσο, το Τουρκμενιστάν ενημέρωσε τους διπλωμάτες των ΗΠΑ ότι δεν ενδιαφέρεται για το έργο Connector και σηματοδοτεί ότι δεν θα σηκωθεί από το κρεβάτι για τίποτα λιγότερο από την ιδέα δεκαετιών για έναν αγωγό 30 bcma. Η οικοδόμηση μιας τέτοιας γραμμής, και το πιο σημαντικό, η διευθέτηση της μελλοντικής μεταφοράς και των πωλήσεων στην Τουρκία και την ΕΕ, θα ήταν πολύ πιο περίπλοκη από μια απλή σύνδεση. Ένα νέο σύστημα 30 bcma από το Τουρκμενιστάν στην Ιταλία, περίπου το διπλάσιο του μεγέθους του SGC, θα κόστιζε πολύ περισσότερο από τα 20 δισεκατομμύρια δολάρια που απαιτούνται για τα αρχικά εξαρτήματα του αγωγού του SGC.

Επιπλέον, το Τουρκμενιστάν πιθανότατα θα απαιτούσε μια μακροπρόθεσμη δομή συμβάσεων την οποία η ίδια η ΕΕ δεν μπορεί να παράσχει και την οποία οι ευρωπαϊκές εταιρείες ενδέχεται να διστάζουν να υπογράψουν. Συνολικά, τίποτα δεν θα μπορούσε να ολοκληρωθεί πριν από το 2030, οπότε η ΕΕ θα έπρεπε να έχει επιλύσει την τρέχουσα κρίση εφοδιασμού και να έχει προχωρήσει πολύ στην πορεία προς ένα ενεργειακό μέλλον βασισμένο στις ανανεώσιμες πηγές ενέργειας.

δ.) Ο ρόλος της Τουρκίας

Η ζήτηση φυσικού αερίου της Τουρκίας εκτινάσσεται στα ύψη, φθάνοντας σε 46,2 bcm το 2020, 57,3 bcm το 2021 και περίπου το ίδιο το 2022. Θέλει περισσότερο αέριο από το Αζερμπαϊτζάν και θα ήθελε επίσης αέριο από το Τουρκμενιστάν στο χαρτοφυλάκιό της. Αλλά η Τουρκία είναι ήδη μια εξαιρετικά ανταγωνιστική αγορά με πολλαπλές επιλογές προμήθειας αγωγών από τη Ρωσία (Blue Stream, Turk Stream), το Ιράν και το Αζερμπαϊτζάν, ενώ το LNG αντιπροσωπεύει συνήθως περίπου το 25-30% του συνόλου των εισαγωγών.

Επιπλέον, ενώ οι εισαγωγές αντιπροσωπεύουν επί του παρόντος το 99% της προσφοράς, αναπτύσσει το γιγάντιο κοίτασμα Sakarya στη Μαύρη Θάλασσα, που ανακαλύφθηκε το 2020, με το πρώτο φυσικό αέριο να αναμένεται τον Μάρτιο του 2023. Η αύξηση στην προγραμματισμένη παραγωγή οροπεδίου 15 bcma το 2027 φαίνεται αρκετά ρεαλιστική. Έτσι, το τοπίο για έναν παραγωγό από την Κασπία που κοιτάζει την Τουρκία γίνεται όλο και πιο ανταγωνιστικό.

ε.) Τα Βαλκάνια και ο Διαβαλκανικός Αγωγός

Η επέκταση του SGC μπορεί κάλλιστα να περιλαμβάνει περισσότερα από την απλή επέκταση του SGC, ιδίως την προσθήκη σημαντικής νέας ικανότητας μεταφοράς φυσικού αερίου σε κέντρα ζήτησης στη Βόρεια Ιταλία. Όταν υπογράφηκαν τα SGC FIDs στα τέλη του 2013, η Ιταλία εισήγαγε περίπου 7 bcma από την Αλγερία και υπήρχε πλεονάζουσα ικανότητα για το σύστημα να δέχεται αέριο από τον TAP. Ωστόσο, οι ιταλικές εισαγωγές από την Αλγερία ανέρχονται πλέον σε περίπου 21 bcma. Το Αζερμπαϊτζάν ανησυχεί ξεκάθαρα ότι οποιαδήποτε επέκταση του τμήματος TAP της SGC πρέπει να συνοδεύεται από πολλές εκατοντάδες χιλιόμετρα ακριβής νέας υποδομής αγωγών εντός της Ιταλίας.

Υπάρχουν εναλλακτικές λύσεις. Όλο το ρωσικό φυσικό αέριο που κάποτε έρεε στο σύστημα αγωγών Trans Balkan μέσω της Ρουμανίας ή της Βουλγαρίας και στη συνέχεια στην Ελλάδα, τη Βόρεια Μακεδονία και την Τουρκία, από τον Ιανουάριο του 2020, έχει εκτραπεί στον ρωσικό αγωγό Turk Stream. Έτσι, το Trans Balkan System 20-25 bcma χρησιμοποιείται πλέον μόνο εν μέρει. Για παράδειγμα, αυτή τη στιγμή μεταφέρει περίπου 2 bcma ρωσικού φυσικού αερίου σε λειτουργία αντίστροφης ροής από το Turk Stream μέσω Βουλγαρίας στη Ρουμανία. Η χρήση του ως εναλλακτικής ή συμπληρωματικής διαδρομής προς τον TAP είναι δυνατή, αν και αυτό θα συνεπαγόταν νέες ρυθμίσεις μάρκετινγκ εάν εμπλέκονταν σημαντικές ποσότητες φυσικού αερίου της Κασπίας, για παράδειγμα τα 8 bcm που σημειώθηκαν στις συνομιλίες ΜΣ ΕΕ-Αζερμπαϊτζάν τον Ιούλιο.

Συμπέρασμα

Το Αζερμπαϊτζάν δεν έχει έργα παραγωγής που να μπορούν να παραδώσουν επιπλέον φυσικό αέριο στην Ευρώπη αυτή τη στιγμή, και οι αυστηρά περιορισμένες προοπτικές παραγωγής του σημαίνουν ότι αν θέλει να εγχύσει έως και 8 bcma σε μια διευρυμένη SGC μέχρι το 2027, τότε πρέπει να ξεκινήσει σήμερα δουλειά και όχι συζήτηση.

Το Τουρκμενιστάν αποτελεί τη μόνη άμεση πηγή για νέες προμήθειες φυσικού αερίου από την Κασπία το 2023. Όμως, ενώ αυτό θα μπορούσε να εισαχθεί σε έναν μικρό αλλά απλό σύνδεσμο και υποστηρίζεται από το Αζερμπαϊτζάν, μια τέτοια προσέγγιση απορρίπτεται από το Τουρκμενιστάν, το οποίο περιμένει την Ευρώπη να έρθει μαζί με χρήματα και μακροχρόνιο συμβόλαιο 30 δισ. Αυτό απλά δεν θα συμβεί.