Στην “τσιμπίδα” της εφορίας ενδέχεται να βρεθούν οι κληρονόμοι που θα διεκδικήσουν τα αναδρομικά για τις συντάξεις θανόντων, καθώς, για τα χρήματα αυτά, απαιτείται και αποδοχή κληρονομιάς και υποβολή τροποποιητικής δήλωσης.

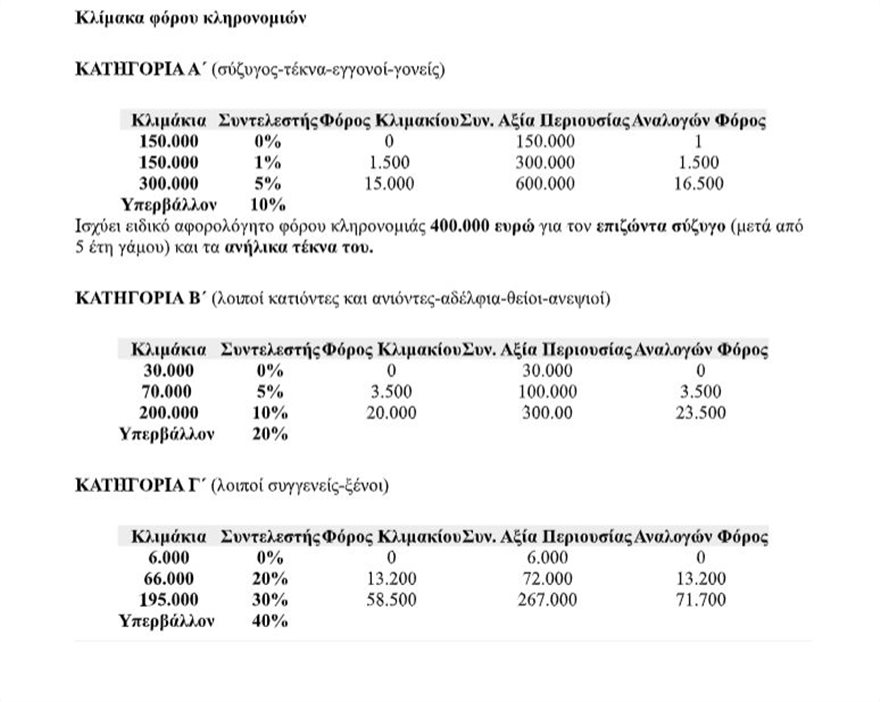

Για τους συζύγους, τα παιδιά και τα εγγόνια το αφορολόγητο όριο διαμορφώνεται στα 150.000 ευρω. Εάν η συνολική άξια της κληρονομιάς (δηλαδή μαζί με τα αναδρομικά) δεν ξεπερνά το συγκεκριμένο όριο τότε και τα αναδρομικά θα είναι αφορολόγητα. Αλλιώς θα φορολογηθούν βάσει κλίμακας (βλ. πινάκα).

Για αδέλφια ανίψια και άλλους συγγενείς, όμως, το αφορολόγητο περιορίζεται στα 30.000 (μάλιστα πέφτει ακόμα πιο χαμηλά, στα 6.000 ευρω για πιο μακρινούς συγγενείς ή ξένους). Οι συγκεκριμένοι κληρονόμοι είναι πιο πιθανό να κληθούν να πληρώσουν φόρο (βλ. πινακα) εάν το σύνολο της κληρονομίας (για την οποία έχει γίνει αποδοχή) ξεπερνά το συγκεκριμένο όριο.

Γενικά, τα αναδρομικά από μόνα τους δεν δημιουργούν φορολογικό πρόβλημά (ως γνωστό δεν γίνεται ούτε παρακράτηση φόρου). Το σημαντικό στοιχείο είναι το συνολικό ύψος της κληρονομίας που έχει γίνει αποδεκτή και αν θα ξεπερνά το αφορολόγητο όριο όταν υποβληθεί η τροποποιητική δήλωση κληρονομιάς. Ιδιαίτερη προσοχή θα πρέπει να δείξουν κληρονόμοι δικαστικών, υπαλλήλων τραπεζών, οι διπλές συντάξεις κλπ.

Σύμφωνα με τους νομικούς κύκλους τα αναδρομικά θα πρέπει κατανεμηθούν στα δικαιούχα μέλη ή στους συγγενείς τους ως εξής:

• Εφόσον υπάρχει μόνο σύζυγος στη ζωή, τότε θα πρέπει να πάρει το σύνολο των αναδρομικών.

• Εάν υπάρχουν σύζυγος και τέκνα, τότε το 1/4 των αναδρομικών αποδίδεται στον/στη σύζυγο και τα υπόλοιπα 3/4 πρέπει να τα πάρουν τα παιδιά.

• Εάν υπάρχει χήρα ή χήρος και αδέλφια του θανόντος, τότε από το σύνολο του διορθωτικού ποσού το 1/2 δικαιούται ο/η σύζυγος και το υπόλοιπο μισό τα αδέλφια.

• Εάν δεν υπάρχει στη ζωή σύζυγος αλλά υφίστανται παιδιά, τότε το σύνολο των αναδρομικών αποδίδεται στο παιδί ή στα τέκνα, ισομερώς.

• Εάν δεν υπάρχει σύζυγος αλλά μόνο αδέλφια, τότε τα αναδρομικά επιστρέφονται ισομερώς στα αδέλφια του θανόντος.

• Αναλόγως, εάν δεν υπάρχουν σύζυγος, παιδιά ή αδέλφια του θανόντος, τα αναδρομικά μπορούν να διεκδικήσουν οι υπόλοιποι συγγενείς και πάντα με βάση τον πιο κοντινό βαθμό συγγένειας με τον ή τη συνταξιούχο που έχει φύγει από τη ζωή.

Στις αρχές Νοεμβρίου θα ανοίξει η ηλεκτρονική πλατφόρμα που θα υποδεχθεί τις αιτήσεις από τους περίπου 170.000 κληρονόμους. Θα μπορούν να διεκδικήσουν τα αναδρομικά, υπο την προϋπόθεση (όπως προαναφέρθηκε) ότι δεν έχουν προχωρήσει σε αποποίηση κληρονομιάς.

Συγκεκριμένα, μόλις ενεργοποιηθεί η πλατφόρμα του ΕΦΚΑ οι κληρονόμοι θα πρέπει να συμπληρώσουν την ηλεκτρονική αίτηση για την πίστωση των αναδρομικών στο λογαριασμό τους.

Από ό,τι διαφαίνεται για την ωρα, η αίτησή δεν θα θα συνοδεύεται απο δικαιολογητικά. Υπάρχει όμως περίπτωση να γίνουν δειγματοληπτικοί έλεγχοι εκ των ύστερων. Δηλαδή, κάποιοι από αυτούς τους κληρονόμους ενδέχεται να ειδοποιηθούν, στην ηλεκτρονική τους διεύθυνση, να υποβάλουν δικαιολογητικά όπως: ληξιαρχική πράξη θανάτου, πιστοποιητικό εγγύτερων συγγενών, δημοσίευση διαθήκης, εάν υπάρχει, περί μη δημοσιεύσεως της διαθήκης (αν δεν υπάρχει διαθήκη), περί μη αποποίησης κληρονομιάς (από το Ειρηνοδικείο), αποφάσεις σύνταξης του θανόντος ή της θανούσης, ενημερωτικά σημειώματα της σύνταξης του θανόντος ή της θανούσης, φωτοτυπίες ταυτότητας των κληρονόμων και ΑΜΚΑ.

Εφόσον κληθούν, οι κληρονόμοι θα πρέπει να υποβάλουν τα δικαιολογητικά αυτά, καθώς, σε διαφορετική περίπτωση, θα κινηθούν οι διαδικασίες περί ανάκτησης αχρεωστήτως καταβληθέντων.

Σημείο ιδιαίτερη προσοχής είναι το ότι για να πάρουν τα αναδρομικά οι κληρονόμοι, θα πρέπει σε να πληρούν τις εξής προϋποθέσεις:

οι κληρονομηθέντες συνταξιούχοι να ήταν εν ζωή το επίμαχο 11μηνο, δηλαδή στο διάστημα Ιουνίου 2015- Μάϊου 2016

οι ίδιοι να μην έχουν αποποιηθεί την κληρονομιά.

Τα αναδρομικά είναι ανεκχώρητα και ακατάσχετα, κατά την καταβολή των ποσών δεν διενεργείται παρακράτηση φόρου και της ειδικής εισφοράς αλληλεγγύης, ενώ το μικτό ποσό που προκύπτει μετά τον υπολογισμό των επιστρεπτέων ποσών, υπόκειται σε κράτηση για υγειονομική περίθαλψη σε ποσοστό 4% για το διάστημα από 11.6.2015 έως 31.06.2015 και σε ποσοστό 6% από 01.07.2015 έως 12.5.2016.

Δείτε τον σχετικό πίνακα: